揭秘碳价暴涨原因,剖析全国碳市场五大现状、八大发展方向

从2023年7月开始,我国碳价一路走高,已经连续多个交易日超过80元/吨。天津大学马寅初经济学院创院院长张中祥指出,这是五方面因素叠加的结果。

1、相比上一履约周期,履约时间提前了一个月左右。《关于做好2021、2022年度全国碳排放权交易配额分配相关工作的通知》,确保2023年11月15日前本行政区域95%的重点排放单位完成履约,12月31日前全部重点排放单位完成履约。第一个履约周期配额清缴的要求是,2021年12月15日17点前本行政区域95%的重点排放单位完成履约。

2、根据碳试点和全国碳市场第一履约周期经验,参与交易的企业主要以履约为目的,成交量存在明显履约驱动现象,随着第二履约期清缴履约工作的全面展开,控排企业的履约配额需求激增。

3、碳配额供给收紧。第二履约期发电企业配额分配基准值下调,使得更多控排企业出现配额缺口,导致市场需求进一步增加。

4、惜售。因为重点排放单位持有的2019—2020年度配额、2021年度配额和2022年度配额均可用于2021年度、2022年度清缴履约,也可用于交易,且现有配额存量有限和预期未来配额进一步缩减的情况下,重点排放单位出于未来履约考虑,会更加珍惜自己的配额而选择惜售。

5、国家核证自愿减排量(CCER)供应有限。市场上留存的CCER估计只有一千多万吨,张中祥特别强调,CCER重启后,也不可能有新签发的CCER满足企业第二履约期配额抵消。

业内专家分析,全国碳市场未来有八大发展方向。

1、扩大行业覆盖范围,梯次纳入其他行业

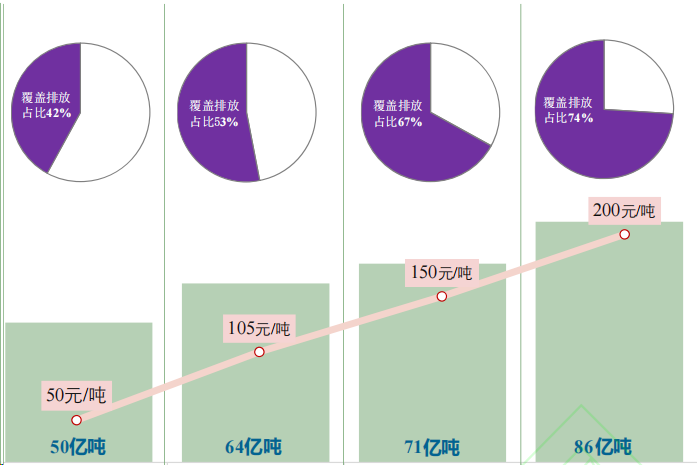

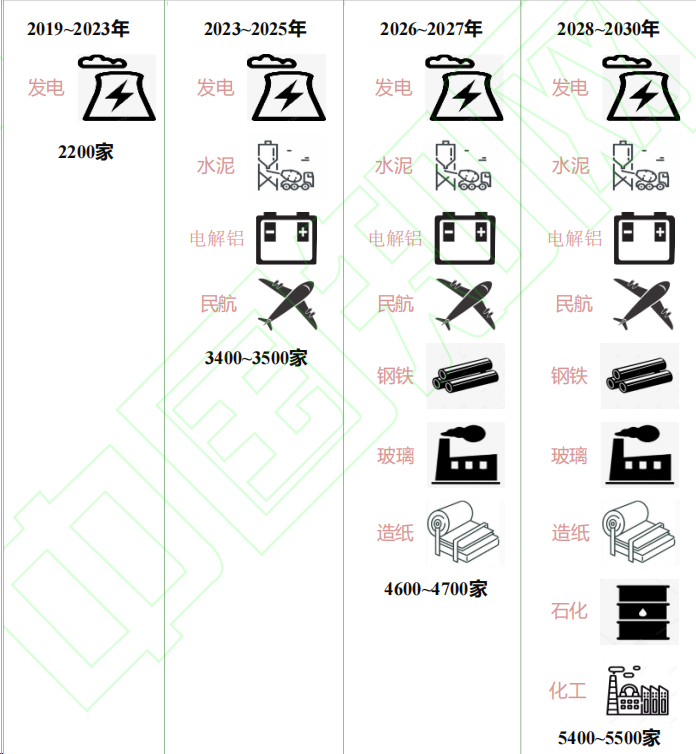

预期全国碳市场将进一步扩大行业覆盖范围,“十四五”期间率先纳入水泥、民航、电解铝行业,“十五五”期间梯次纳入钢铁、造纸、玻璃、石化和化工等行业。

预期全国碳市场将于“十四五”期间率先纳入水泥、电解铝和民航三个行业,碳市场覆盖的企业数量由当前2200余家提升至3500余家,年覆盖二氧化碳排放量由50亿吨上升至约64亿吨,覆盖排放量在全国二氧化碳排放量中的占比将由42%提高至53%。配额成交均价预计突破105元/吨,CCER成交均价预计突破80元/吨。

“十五五”期间将梯次纳入钢铁、玻璃、造纸、石化和化工等行业,到2030年底,全国碳市场年覆盖企业数量将提升至约5500家,年覆盖二氧化碳排放量将突破86亿吨,在全国二氧化碳排放量中的占比提高至74%左右。配额成交均价预计突破200元/吨,CCER成交均价预计上升至150元/吨。

随着全国碳市场覆盖范围将进一步扩大,碳市场影响力将显著提升。

2、优化配额分配方法,逐步引入有偿分配

当前全国碳市场配额分配方案发布时间和配额发放到账日期比较滞后,降低了企业制定配额交易计划的长期预期。预计全国碳市场将在2025年前彻底转变溯往配额“事后”分配的机制,2024 年起建立未来 3年—5 年的配额分配机制,增强配额分配预期性。

预计全国碳市场将于2024 年起在发电行业首先引入配额有偿竞拍机制,初期竞拍比例为 5%~8%,并逐步提高该比例。同时完善配套制度标准,明确配额拍卖形式、成交规则、准入规则、实施平台、拍卖频次等要点,并逐步建立基金库将拍卖所得用于支持企业碳减排、碳市场调控和碳市场建设等。

3、履约机制优化调整,明确配额结转规定

预期全国碳市场履约机制将进一步调整,配额预支机制或将取消,2024年有望明确结余配额结转规定,为企业碳资产管理提供长期预期为降低配额短缺企业的履约压力,2021年、2022年配额分配方案创新性提出配额预支政策。

预计2024年及以后全国碳市场将取消配额预支机制。此外,配额结转机制是碳市场配额管理的重要组成部分,结转规定对未来碳市场配额供需、配额价格等均将产生影响。

4、CCER需求逐步提高,多项方法学发布

预期纳入碳市场配额管理的企业对于CCER需求将进一步提高,2024年多项方法学将集中发布,CCER抵销配额清缴的上限仍将维持在5%

随着CCER方法学和项目审批的重启,预计2024年将有更多方法学得到修订并发布,生物质能(垃圾焚烧发电、秸秆焚烧发电等)、甲烷利用、甲烷减排等相关项目有望较早受益。

5、加快方法标准互认互通,积极应对碳边境调节机制

预期中国将加快推进全国碳市场与国际碳市场的连接,促进技术、方法、标准、数据互认互通,提高全国碳市场的国际影响力,积极应对欧盟碳边境调节机制。

6、创新碳市场交易产品,多元化交易主体

全国碳市场应在市场活跃度和成熟度达到一定程度之后,在交易产品方面逐步引入各类碳金融产品,包括碳期货、碳期权等衍生金融产品,以多样化的交易产品有效增加市场的流动性,完善碳市场价格形成机制;另外,碳期货、碳期权产品具有价格发现和价格预期功能,在国际碳定价权的竞争中发挥重要作用。

在交易主体方面,也要引入合适的机构投资者、个人投资者和海外投资者,以提高碳市场活跃程度。

7、完善碳市场数据质量管理制度,提升企业排放报告水平

需要进一步完善全国碳市场数据质量管理制度。一是强化地方监督,严查数据质量。各地区主管部门需要高度重视碳排放数据质量问题,强化检查督导,严查严处数据质量问题,完善日常监督,逐步建立规范的监管制度。二是加强对核查机构的管理,完善退出机制。建立核查机构、核查员等级评价制度,加强监督和管理。加强核查机构能力建设,提高核查机构管理水平、核查人员专业能力及职业素质。三是利用物联网和区块链信息平台实现温室气体核算数据的智能化报送。

8、推进碳市场与其他政策协同

第一,碳市场与用能权交易市场的协同。在目前由能耗双控转为碳排放双控的背景下,有必要考虑用能权指标和碳排放配额的互换互认,只有这样才能给予企业更大的自主权选择对自己有利的市场进行交易,以最小成本实现节能减排的目标。

第二,碳市场与电力交易市场的协同。需要深化电力市场化尤其是电价改革,让电价真正反映市场供需以及减排成本,促进碳市场和电力市场协同发展,降低电力系统转型成本。

第三,碳市场与绿证交易市场的协同。

需要完善全国碳市场相关规则,加强绿证抵扣的相关标准制度体系建设,做好绿证溯源、流通、确权等环节的技术支撑,只有这样才可以让购买绿色电力为污染外部性付费的企业将减排成本从碳市场传递到其他没有购买绿色电力的高碳排放控排企业,真正体现“污染者付费”的原则。